Krankenversicherung: Die Versicherung, die jeder benötigt

Während es sich bei den meisten Versicherungsarten um freiwillige Absicherungsmöglichkeiten handelt, ist die Krankenversicherung in Deutschland verpflichtend. Prinzipiell existieren zwei Arten der gesundheitlichen Absicherung: auf der einen Seite die gesetzliche und auf der anderen Seite die private Krankenversicherung. Allgemeine Informationen zur Krankenversicherung sowie die Unterschiede zwischen der gesetzlichen und privaten Variante erläutern wir Ihnen im nachfolgenden Artikel.

1 Die gesetzliche Krankenversicherung in Deutschland

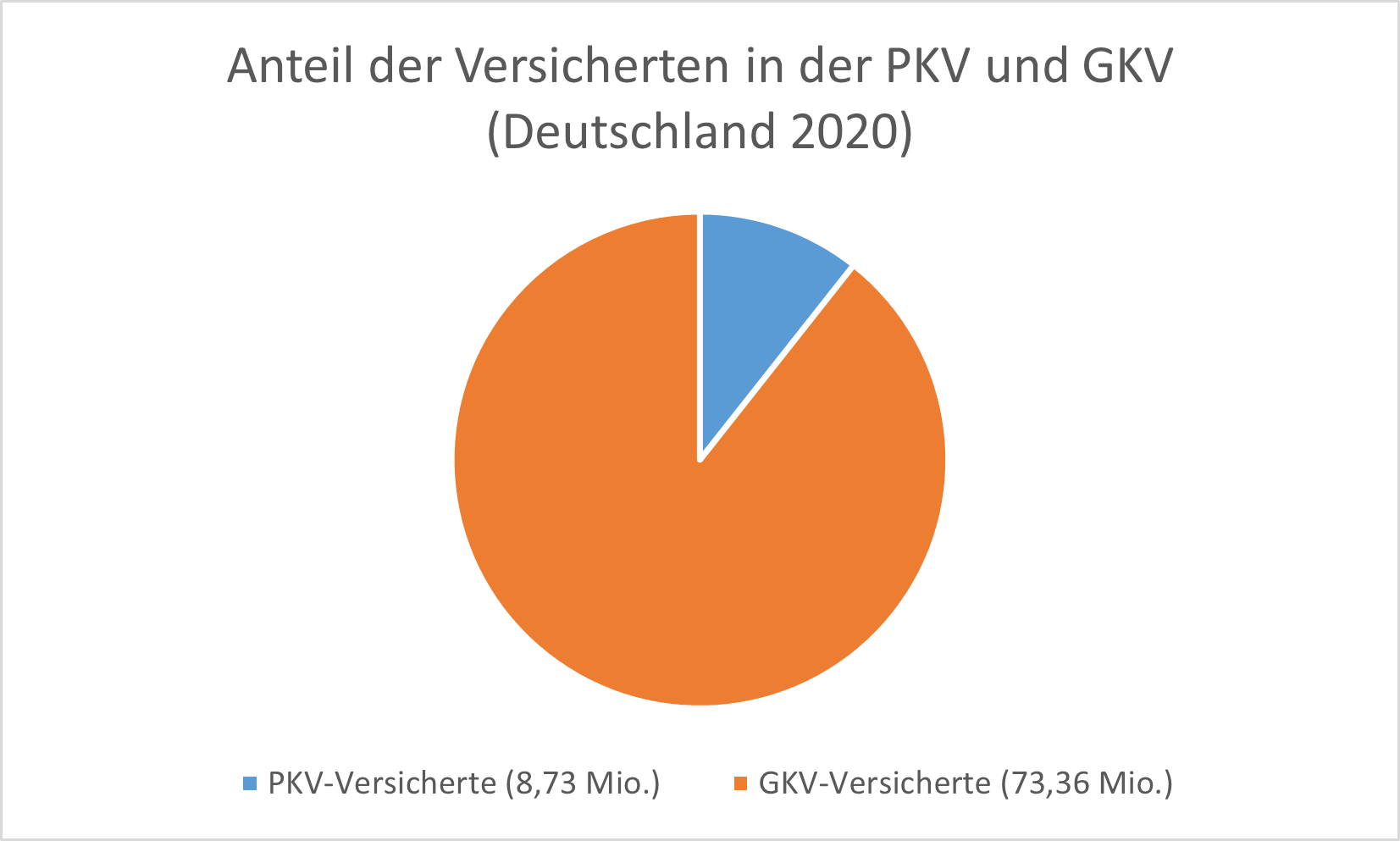

In Deutschland sind rund 90 % der Einwohner gesetzlich krankenversichert. In der gesetzlichen Krankenkasse herrscht das Solidaritätsprinzip, wonach jeder 14,6 % seines Bruttoeinkommens einzahlt, wovon der Arbeitgeber und Arbeitnehmer jeweils die Hälfte übernehmen. Für Selbstständige, Studenten und Rentner ist die gesetzliche Krankenversicherung ebenfalls zugänglich, zum Teil mit speziellen Tarifen, die auf diese Personengruppen angepasst sind. Bei Familien sind zudem die eignen Kinder bis zu einem gewissen Alter oder Einkommen durch ihre Eltern kostenlos mitversichert.

Die Verpflichtung zum Abschluss einer Krankenversicherung ist darin begründet, dass in einem Sozialstaat jedem im Krankheitsfall eine angemessene Behandlung (ohne eine immense Selbstbeteiligung an den Kosten) ermöglicht werden soll. Mit der Versicherungspflicht in einer Krankenkasse geht gleichzeitig auch eine Verpflichtung zur Pflegeversicherung einher.

2 Welche Leistungen bietet die Krankenkasse?

Die gesetzliche Krankenversicherung deckt ambulante sowie stationäre Behandlungen sowie Vorsorgeuntersuchungen ab. Für Schwangere gewährleistet sie außerdem die medizinische Versorgung bis zur Geburt des Kindes. Medikamente müssen jedoch vom Patienten selbst bezahlt werden, wobei für einige Fälle Ausnahmen gelten. Bei Kindern und Jugendlichen bis zum 18. Lebensjahr wird jedoch bei verschriebenen Medikamenten auf eine Zuzahlung verzichtet. Die Leistungen im Detail können sich allerdings voneinander unterscheiden, je nachdem bei welcher gesetzlichen Krankenkasse der Patient versichert ist.

Sonderleistungen wie beispielsweise ein Einzelzimmer im Krankenhaus oder eine Chefarztbezahlungen sowie alternative Heilmethoden werden in der Regel nicht von der gesetzlichen Krankenkasse bezahlt. Solche Extraleistungen sind jedoch über Bausteine einer Krankenzusatzversicherung oder eine private Krankenversicherung gedeckt.

3 Gesetzliche versus private Krankenversicherung

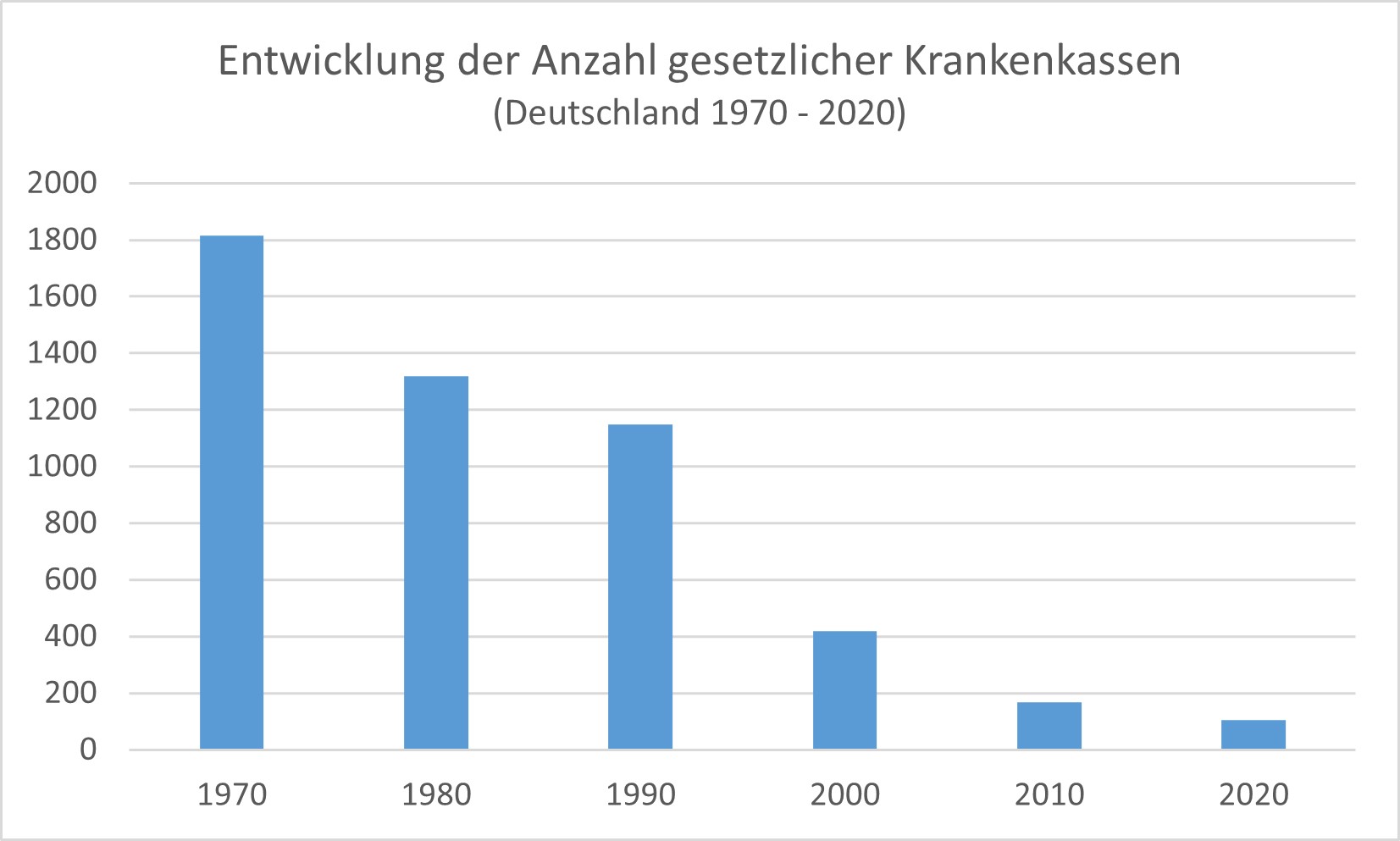

Von den etwa 100 gesetzlichen Krankenkassen können alle Einwohner Deutschlands frei wählen, bei welcher sie versichert sein möchten, wobei einige davon lediglich auf Mitarbeiter bestimmter Unternehmen beschränkt sind. Die Mitgliedschaft bei einer privaten Krankenversicherung ist jedoch an gewisse Bedingungen geknüpft.

Als Arbeitnehmer benötigt man für den Wechsel in die private Krankenversicherung ein jährliches Bruttoeinkommen von mindestens 66 000 Euro (Stand 2023). Als Beamter bzw. Beamtenanwärter, Student oder Selbstständiger besteht ebenfalls die Möglichkeit, sich privat zu versichern, wobei bei diesen Personengruppen keine Mindestgrenze in Bezug auf das Jahreseinkommen existiert. Insbesondere bei Beamten lohnt sich häufig eine Mitgliedschaft in einer privaten Krankenversicherung, da der Dienstherr durch die Beihilfe einen großen Teil der Versicherungsbeiträge übernimmt.

Die Höhe des Versicherungsbeitrages setzt sich – anders als in der gesetzlichen Krankenversicherung – hier aus Faktoren wie dem Alter bei Vertragsabschluss sowie dem Gesundheitszustand des Versicherten zusammen. So kann die Versicherung die Aufnahme eines Interessenten verweigern, falls er bei der Gesundheitsprüfung der privaten Krankenkasse als zu riskant eingestuft wird. Deshalb wird beim Wunsch nach einer privaten Absicherung eine möglichst frühe Antragstellung wärmstens empfohlen. In der gesetzlichen Krankenversicherung spielen jedoch Alter und vor allem der Gesundheitszustand prinzipiell keine Rolle.

Privatpatienten genießen darüber hinaus häufig folgende Vorteile im Vergleich zu Patienten gesetzlicher Krankenversicherungen:

- Schnellere und hochwertigere Behandlungen

- Stärkere Anpassung an die individuellen Bedürfnisse

- Einfluss auf die Beitragshöhe durch flexible Tarifgestaltung

- Höhere Kostenerstattung bei Zahnersatzbehanndlungen

4 Lohnt sich eine Krankenzusatzversicherung?

Der Abschluss einer Krankenzusatzversicherung bietet Patienten weitere Vorteile, insbesondere für jene in der gesetzlichen Krankenkasse. Anhand der Wahl verschiedener Zusatzbausteine kann somit der Tarif an die Bedürfnisse der versicherten Person angepasst werden.

In diesem Zusammenhang sind vor allem die stationäre Zusatzversicherung zu empfehlen, die große Vorteile bei einem Krankenhausaufenthalt garantiert und gesetzlich Versicherte quasi mit „Privatpatienten“ auf dieselbe Stufe setzt. Ein weiterer wichtiger Zusatzbaustein ist das Krankentagegeld. Dieses wird im Falle einer Arbeitsunfähigkeit täglich ausgezahlt und sorgt somit für die Sicherung des Nettoeinkommens, wenn die versicherte Person länger als 6 Wochen arbeitsunfähig sein sollte.

5 Wir informieren Sie gerne zu privaten Lösungen in der Krankenversicherung!

In der gesetzlichen Krankenversicherung steigen die Beiträge stetig, während die Leistungen im Großen und Ganzen gleich bleiben. Für viele Patienten ist dies ein Grund, eine Krankenzusatzversicherung abzuschließen oder sogar zu einer privaten Krankenkasse zu wechseln, sofern die Bedingungen erfüllt sind.

Allerdings beinhaltet eine private Gesundheitsabsicherung in jedem Fall eine Gesundheitsprüfung, die die Interessenten erst einmal „bestehen“ müssen. Gerade für Personen mit schweren Vorerkrankungen kann dies eine große Hürde bei der Antragstellung darstellen. Daher haben wir uns dazu verpflichtet, unsere Kunden mit einer erschwerten Ausgangssituation bei der Wahl eines privaten Versicherungsunternehmens und der Antragstellung zu unterstützen. Nehmen Sie hierfür gerne telefonisch oder via E-Mail Kontakt zu uns auf, um ein kostenloses und unverbindliches Gespräch zu erhalten!